<イベントレポート>

2024年6月7日 九州インデペンデンツクラブ

@ 福岡証券取引所

+ Zoom ウェビナー配信

■ イベント詳細 https://www.independents.jp/event/728

■特別セッション:パネラー

|

|

|

|

|||

| 加來 英彦 氏 証券会員制法人福岡証券取引所 営業部 部長 |

稲富 英夫 氏 株式会社佐賀銀行 営業統括本部 地域支援部 副部長 |

橋本 剛 氏 監査法人アヴァンティア パートナー IPO推進室長 |

<モデレーター> 牛島 亮太 氏 セイドウパートナーズ株式会社 代表取締役 |

特別セッション レポート

■最近のプロマーケット市場の動向とフクオカプロマーケット

牛島:近年、企業の上場における一つの選択肢となりつつある「プロマーケット」をテーマに、プロマーケットの最新の状況、Fukuoka PRO Market(以下、FPMという)の概要、プロマーケットの活用事例について市場運営者・J-Adviser・監査法人の各立場より意見交換を行いたいと思います。まずは直近のプロマーケットの動向について、監査法人アヴァンティアの橋本様からご説明いただきたいと思います。

橋本:私からは全国的な視点から全体のIPO市況とTOKYO PRO Market(以下、TPMという)の市況についてお話しさせていただきます。まずIPOの市況として企業は監査難民から主幹事難民へ移行しています。2015年からコンスタントに約90社のIPOがあることから活況である一方で、スモールIPOの傾向があり企業サイドもIPOスケジュールにブレーキをかけており、東京証券取引所(以下、東証という)の維持基準が上がり証券会社も新規の少額案件には躊躇している印象です。一方TPMはJ-Adviserの数が増加していることで、上場件数も増加し市場の社数はグロース市場にも迫っている状況です。

牛島:ではプロマーケットの特徴についてTPMとFPMの違いも含めて福岡証券取引所(以下、福証という)の加來様お願いいたします。

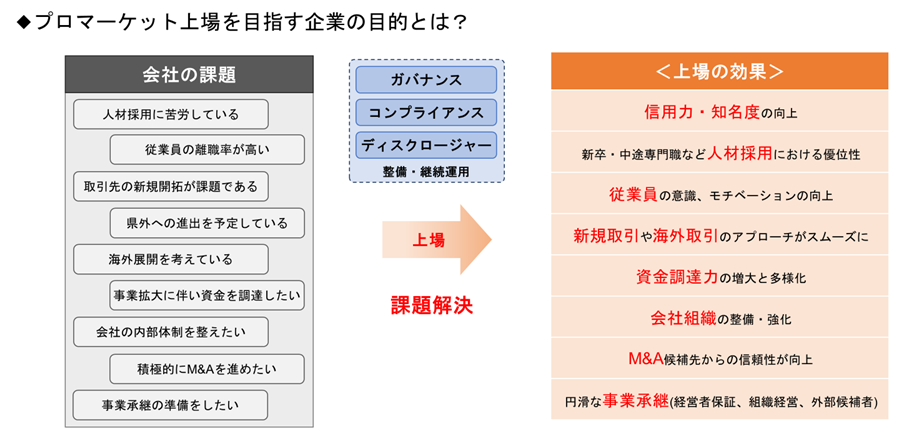

加來:一般市場では形式基準と実質基準の審査があり、東証の市場区分の再編により形式基準のハードルが高くなってきています。東証グロース市場の形式基準では、流通株式の比率や流通株式の時価総額の数値が求められ、25%以上かつ5億円以上が求められています。一方、プロマーケットではプロ投資家に限定した市場であるため、形式基準の審査がなく、流通比率が問われないためオーナーシップを維持したまま上場が可能であり、1期間の監査証明で上場が可能です。また、審査主体がJ-Adviserであり、主幹事難民の問題にも対応しています。

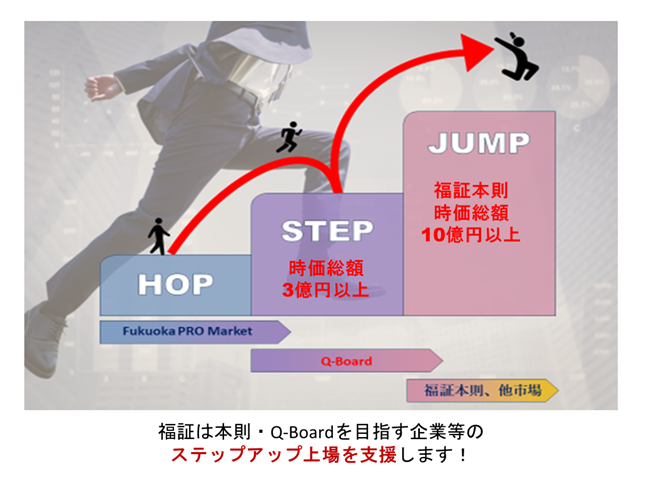

さて、TPMとFPMの違いとして、FPMは上場前後の支援が充実しているということが挙げられます。支援者としてはIPOサポーター(証券会社やVC、監査法人等)やQSP(九州中小・ベンチャー企業IPO支援プロジェクト)、福証活性化推進協議会(国や県、経済団体、上場会社等)があり様々な支援を行っています。福証としては、上場意欲のある企業に九州IPO挑戦隊に入会していただき、FPM、Q-Board、本則市場へと成長段階に応じて緩やかにステップアップしていく仕組みがFPMの開設により可能となりました。これは企業にとってIPOは成長のための手段であり、企業の成長に応じた市場の選択肢を作りたいという考えによるものです。

牛島:では最近全国の銀行で初めてJ-Adviserを取得された佐賀銀行の稲富様にその経緯についてお伺いしたいと思います。

稲富:最初に取得を考えたのは約3年前でした。当時は地域経済縮小の課題解決のため法人向けコンサルティングを開始し、その一つとしてM&Aアドバイザリーサービスも提供していました。その中で、たまたま頭取が既にJ-Adviserを取得されていた日本M&Aセンターの方とお話する機会があり、TPMについて行員含め勉強した際に、地方の中堅・中小企業の課題解決になる市場であり、地域経済活性化の手段となり得ると考えました。そのためお客様に直接アドバイスするためJ-Adviserの取得を目指しました。ただ、取得のハードルが高く、外部出向や人材の補強による支援体制の強化等を行いました。加えて、コーポレートファイナンスが銀行にできるのかということを何度も東証に問われたのですがM&Aアドバイザリーを行っている実績が生き、私たちが本気だということが伝わったことでJ-Adviser取得に至りました。

■プロマーケットの活用事例

牛島:次にプロマーケットをどう活用しているのかについて、佐賀銀行様はJ-Adviserとして取得を目指す段階から様々な企業と交流されていると思うのですが、企業側がプロマーケット上場を目指す目的について教えていただけますか。

稲富:やはり上場会社としてのメリットを享受したいという声が非常に多くあります。会社としての信用度や知名度を高めて採用面を強化したいや、最低限の実質基準をクリアしているという対外的目線を高めたいといった目的があります。また、私たちが事業承継に力を入れているという観点で、プロマーケットは柔軟な市場であるため上場してから後継者に引き継いだり、M&Aという選択肢を取ったりすることができるのは一つメリットだと考えています。

牛島:では監査法人の目線からプロマーケット活用の目的や事例があれば教えてください。

橋本:少し目的とはずれてしまうかもしれませんが、現状一般市場へのハードルが高まっていることで活用せざるを得ない状況にあります。少し前までTPM上場企業は地方の中堅・中小企業が多かったのですが、新規は東京の企業がプレIPOとして活用する事例が多くなっています。また、一般市場と比較して形式要件が大きく緩和されているため、株主のプレッシャー等がなく自由な経営を継続できるのは大きなメリットです。

牛島:ありがとうございます。形式要件が任意に設定されているものが多いですが、実際にはどうですか。

橋本:任意な分J-Adviserがどこまで認めていいか迷っているのも事実です。しかし、実質基準があり上場会社と同等の機能を求められるのでそう簡単に上場が認められるわけではありません。

牛島:では最後に福岡証券取引所の目的や事例について教えてください。

加來:私が2002年当時、Q-Boardを本則市場・他市場へのステップアップに使ってもらいたいと上場志向企業にお話ししていましたが、最近はQ-Boardへの上場も難しいという企業が多くあったため、今回そのファーストステップとなるFPMを作りました。上場はあくまで企業の成長のための手段です。株式上場は夢ではなく、強い意志があれば実現可能です。FPMをQ-Boardや本則市場・他市場へのステップアップに活用しない手はないと考えています。

※「THE INDEPENDENTS」2024年7月号 P.6-7より

※ 冊子掲載時点での情報です