公開

(株)東京証券取引所 取締役専務執行役員

(株)東京証券取引所 取締役専務執行役員

小沼 泰之 氏

1984年慶応義塾大学経済学部を卒業後、東京証券取引所入所。1990年米国カリフォルニア大学バークレー校留学(同校経営学修士課程を修了)。1996年より国際部門の実務責任者および国際企画部長として、上海・深セン証券取引所とのMOU締結をはじめ、一貫して東証の国際化戦略推進に従事。2007年11月から上場部部長(兼上場推進室長)に就任。2011年、執行役員に就任。2020年4月より現職。

インデペンデンツクラブ代表理事

インデペンデンツクラブ代表理事

秦 信行 氏

小沼 泰之 氏(株式会社東京証券取引所 取締役専務執行役員)

このコラムは、現在全国で数多く生まれているスタートアップ支援組織や支援団体を対象に、その組織や団体が生まれた背景や経緯、支援内容の特色、組織としての今後の方向性、組織からみた日本のベンチャー・エコシステムの現状、問題点や課題などを、主として組織・団体のトップへのインタビューを通じて紹介するものである。今回は9月7日に開催されたインデペンデンツクラブ月例会で、(株)東京証券取引所の小沼泰之取締役に話を伺った。

秦:ご存知のように、東京証券取引所(以下:東証)では、市場第一部・市場第二部・マザーズ・ジャスダックといった株式市場区分の見直しを現在進めておられる。加えて、2012年にTOKYO-PRO-Market(TPM)をスタートして、近年上場する企業も増えてきた。本日はその2つの新しい市場改革を中心にお話をお伺いしたい。

小沼:まず、市場区分の見直しだが、その背景は東証と大阪証券取引所(以下:大証)との統合まで遡る。統合時にはお互いの市場を単純に一緒にしただけだったので、アンバランスな点も出てきた。例えば、市場第二部やマザーズから市場第一部へのステップアップとジャスダックからのそれとでは上場基準が異なっていたことなどがあり、2年前から見直しの議論が始まった。金融庁で開かれた有識者懇談会も参考にしながら、新しい市場はプライム・スタンダード・グロース(仮称)の3つの市場に集約することを考えている。これら3つの市場についてはそれぞれ独立した上場基準で運用し、特別な上場基準で市場替えを行うことはなくしていく方向だ。

スケジュールとしては、2020年7月末に制度概要を発表し、9月11日までパブリックコメントを募った。それを受けて、11月1日を施行日とし、年内は現行の市場区分を前提に新市場を睨みながら上場基準などを合わせに行く時期にする。12月には新市場の細目を発表する予定である。そして、来年春にはコーポレートガバナンス・コードの改訂も予定している。新しいプライム市場についてはより多様な、あるいはグローバルな機関投資家への対応もコーポレートガバナンス・コードに盛り込まれると考えられる。

来年2021年6月末を移行基準日とした上で、既上場会社に対して7月末を目途に現状各社がどの新市場区分に適合しているかを通知し、9~12月で新しい上場基準とコーポレートガバナンス・コードを踏まえて新市場を選択してもらう。同時に、その時点で選択した新市場の上場維持基準に適合していない場合は、適合に向けた計画書を開示いただくことを前提に、最終的には再来年2022年4月を以て一斉移行日とさせていただく。

現市場と新市場の関係については、マザーズとジャスダック・グロースは新グロースへ、市場第二部とジャスダック・スタンダードは新スタンダードへ、そして市場第一部は新プライムへと想定している。市場第一部上場会社の中で上場維持基準を満たしていない場合は、プライム移行後に定期的にチェックして上場維持基準を満たす努力をしてもらうことにしている。以上が市場区分の見直しの話で、次にTPMについて話したいと思う。

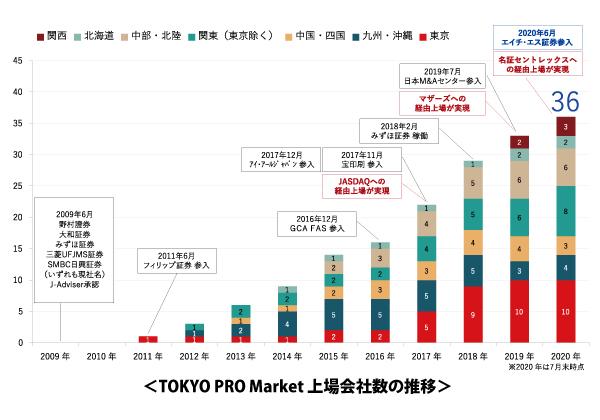

TPMは一般投資家が参加する市場とは一線を画したもので、いわゆるプロ投資家と言われる特定投資家のみが売買できる市場である。創設して約10年経つが、現在その上場会社数は36社であり、マザーズなどの一般市場へ移った会社なども含めるとのべ累積の上場会社数は50社程になる。

上場に際しては、指定のJ-Adviserにその審査を担っていただく。数値基準はなく少数の株主でも上場できる市場だが、タイムリーディスクロージャーと監査法人による監査は必要で、会社の説明責任と透明性は求められる。

TPMへの上場は近年増えてきている。アンケートによれば、上場会社というステイタスを得て信用度が向上し、人材採用面で有利になるなどのメリットがあるからだと言う。東京以外の各地域の企業が多いことも特徴だ。

秦:まず、市場区分見直しについてもう少し詳しくその背景をお話しいただきたい。

小沼:今の市場区分ではそれぞれの特徴が分かりにくい。例えば、マザーズとジャスダック・グロースの違いはどうなのか、市場を移る際の市場変更基準の差異は、といった問題がある。加えて、市場第一部の上場企業数が増えた一方で、株式売買が活発でない会社もあり、市場第一部を構成銘柄とするTOPIX(東証株価指数)の見直しも必要ではないかという声が挙がっていた。これらを再整理するというのが今回の狙いである。TOPIXは、新市場区分の下では市場区分とは切り離していくこととなっている。

秦:続いてTPMについて、近年上場が増えている背景として何が考えられるか。

小沼:まずJ-Adviserの層が増えて熱心に取り組んでくれていただいていることを挙げたい。また、TPM上場によって会社の信頼度や透明性に対する周囲の評価が高まり、他社との提携などが進み易くなるなど、会社側のメリットが少しずつ知られてきた。財務状況が開示されることで銀行との関係や事業承継面でもプラスに働くようだ。さらにTPMから一般市場にステップアップする会社も出てきており、それも追い風になっているように思う。

ただ、現行のTPMでは資金調達のハードルが高い。いくつか事例は出てきているが、プロ投資家層の厚みとその枠組みを更に拡大してファイナンスしやすくすることが急務だと考えている。

秦:TPMで売買できるプロ投資家とはどんな投資家で、現在どれくらいいるのか。

小沼:金商法で言う特定投資家を中心としたいわゆる「プロ」の投資家を指す。個人では3億円以上の金融資産を保有していることが見込まれ、1年以上の投資経験を持っていて、証券会社に認定される必要がある。投資経験は一つの証券口座に紐付くので、もし現在利用している証券会社がTPM銘柄の取扱いをしていなければ、新たに別の証券口座を開く必要が出てくるなど課題もある。特定投資家の人数は正確には分からない。現時点では限られているが、潜在的には一定の層が存在しているのではないかと思われる。

秦:J-Adviserは今後より増やしていくのか。

小沼:現在、大手証券会社を中心に11社ある。最近は地域金融機関などもTPMに関心を持たれている。一方でJ-Adviserには一定の資格要件や業務体制が求められ、例えば「J-QS」という十分な経験と高い知見を有する人員を3名以上有することなどが必要となる。このような専門家の育成なども今後の課題である。

秦:マザーズなどの一般市場に移る時に特に恩典的な条件はないのか。

小沼:特になく、それぞれの一般市場の基準をクリアしていただく必要がある。ただ、TPMへ上場してタイムリーディスクロージャーの経験を積むことで、一般市場へ移行してもその開示体制が活かされる。会社の発展とともに一般市場に移っていただくことも喜ばししいことで、先般TPMから名古屋証券取引所のセントレックス市場に移った会社にもお祝いを言わせてもらった。

秦:東証としてはTPMを今後どのように育てていくつもりか。

小沼:一つ目は、企業の成長過程におけるすそ野拡大、入口の市場にしていくことを考えている。二つ目は、会社のビジネスモデルや技術等、あるいは上場株式等の商品性が一般の投資家には少し難しい場合などに利用いただくこともある。いずれにしても、今後、投資家層の拡大に向けて証券会社などとのより緊密な連携が必要だと感じている。知識や経験が豊富な富裕層向けの新たな提案にもなればいいと思う。会社からも投資家からも様々な活用の仕方ができる柔軟で自由度の高い市場であることは確かなので、J-Adviserとも連携を図りながらより多くの人に知ってもらう努力をしたい。

秦:最後になるが、今年のIPO社数の見通しについてお聞かせいただきたい。

小沼:新型コロナウイルスの影響に伴い春先はIPOを見送る動きもあったがその後持ち直し、8月末時点においては昨年を少し上回っている。今後の環境にも依るところだが、年間IPO社数としては昨年と概ね同水準ではないか。

※「THE INDEPENDENTS」2020年10月号 掲載

※冊子掲載時点での情報です