<イベントレポート>

2026年2月3日 東京インデペンデンツ

@ Tokyo Innovation Base(TiB)

+ Zoom ウェビナー配信

■ イベント詳細 https://www.independents.jp/event/786

<特別セッション>

2025年、日本のスタートアップ市場は急速に冷え込みました。IPOは存在するものの、ベンチャーキャピタル(VC)の回収環境は明らかに変化しています。東京インデペンデンツの特別セッションでは、日本ベンチャーキャピタル(NVCC)会長の奥原主一氏と、インデペンデンツクラブ代表理事の松本直人氏が、IPO市場の変化とVCの構造問題について率直に語りました。

【パネリスト】

・日本ベンチャーキャピタル株式会社 代表取締役会長 奥原 主一 氏(※写真右)

・インデペンデンツクラブ 代表理事 松本 直人

■ IPO市場を止めた「審査ショック」

奥原氏はまず2025年のIPO市場について「VC業界にとって非常に厳しい一年だった」と振り返りました。4月に発生したAIベンチャーの粉飾事件を契機に、上場審査は急激に厳格化したといいます。

「こんなことまで聞くのかというレベルまで審査が厳しくなりました。株価水準にまで踏み込むような指摘もあり、上場案件が一気に止まりました。」(奥原氏)

東証が掲げた「5年後に時価総額100億円」という方針の影響もあり、実務上は上場時点の時価総額水準にも厳しいチェックが入るようになりました。その結果、2025年は5月から9月までの5か月間でグロース市場への上場はわずか8社にとどまりました。例年であれば決算期後の6月だけで20社近く上場する年もあることを考えれば、異例の停滞だったと言えます。

秋以降は審査がやや緩和され上場数は回復しましたが、VCの存在感は低下しました。2025年のIPO66社のうちVCが株主に入っていたのは21社のみです。NVCC自身も例年5~6社の上場があるところ、2社にとどまっています。

■ 「回収率35%」が示すVCの現実

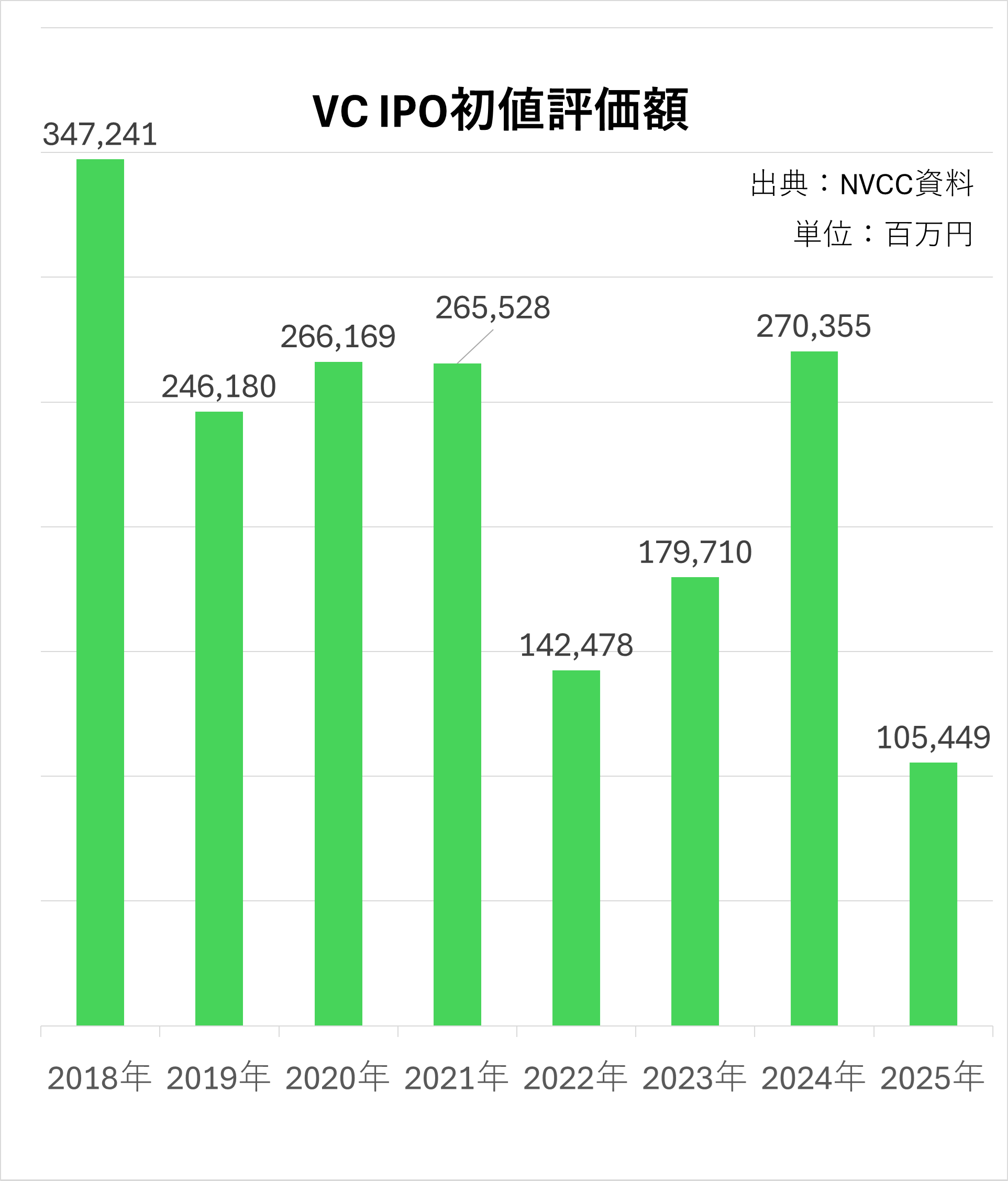

より深刻なのは回収環境の変化です。日本のスタートアップは年間6000億〜1兆円の資金を調達していますが、過去8年間のIPO初値ベースの回収総額は約1.8兆円にとどまっています。

「理論的には8年間で5兆円規模の投資が行われているはずですが、IPO回収は3〜4割程度にすぎません。IPOという出口がいかに険しいかを示しています。」(奥原氏)

さらに、日本には約400社のVCが存在していますが、8年間毎年上場企業を輩出できているのはわずか8社しかないといいます。松本氏も「業界に身を置く者として身震いする数字」と語りました。

注意事項:

• グラフの数値は過去8年間でIPO実績のある384社の実績評価額総計を表している。

• IPO時の各ファンド持ち株数×初値を各VC/CVC毎に集約し、ランキング化している。なおIPO時の売出しがある場合には「(持ち株数-売出し株数)×初値+売出し株数×公開価格×0.92」として算出している。

•初値で持ち株を全数売却した想定での算出であり、実際の実現益とは異なる。

•国内IPOに限った集計であり、海外IPO、M&A、株式譲渡によるキャピタルゲインは含まない。

• VC/CVC等の定義はinitialによる「Japan Startup Finance」を参考にしており、事業再生やバイアウトファンド等は含まない。各ファンドや株主が帰属するVC/CVC名は公開情報を元に判断しているが、その完全性を保証するものではない。

■ メルカリ上場が変えた投資行動

奥原氏は、VCのパフォーマンス低下の背景として、8年前のメルカリ上場を挙げました。

巨大な成功事例を目の当たりにしたVCは、ファンド規模を拡大し、ミドル〜レイターステージ投資へとシフトしていきました。しかし、ファンドが大きくなるほど1社あたり20億〜30億円の投資を行わざるを得なくなり、本来注力すべきシード・アーリーへの投資が減少していったといいます。

「大きな資金を運用しようとすると、まだ未成熟な企業に5,000万円を投じるような投資ができなくなります。その結果、バリュエーションの高い企業に資金が集中してしまいました。」(奥原氏)

つまり、過去の成功体験が、結果としてVCの投資行動を歪めてしまった可能性がある、という指摘です。

NVCCがシード投資にこだわる理由

こうした環境の中で、NVCCは設立5年未満のシード・アーリー企業への投資に、全体の約8割を配分しています。1社あたり数千万円規模から投資を行い、成功した際の大きなリターンを狙う戦略を取っています。

「ミドルステージ以降で2倍、3倍を狙うよりも、シードで10倍以上になる企業を探す方が健全だと考えています。キャピタルゲインは、初期投資でしか生まれません。」(奥原氏)

同社では、キャピタリストの固定給を抑え、成功報酬の比率を高く設定しています。投資担当者は、投資から売却まで責任を持つ仕組みとなっており、リスクを避けた投資を行いにくい設計になっています。

また、ファンドもキャピタルコール方式ではなく、設立時の一括払い込みを基本としています。「投資しない」という判断を可能にするためです。

「株式市場が高騰している時に勢いで投資をすると、必ずパフォーマンスが落ちます。みんなが熱狂している時こそ、冷静でいることが重要です。」(奥原氏)

■ 次の波はディープテック

今後について奥原氏は、バイオやディープテック分野が再評価されると予測しています。上場審査では売上の確実性が求められますが、バイオ分野では製薬企業へのライセンスアウトが明確なマイルストーンとなるためです。

「新興市場は、成功と失敗の循環があってこそ健全になります。退場すべき企業は退場し、新しい技術へ資金が回るべきです。」(奥原氏)

ネット企業中心の時代から、社会基盤技術を持つ企業への投資へと移行する中で、VCの役割もまた、大きな転換点を迎えているのかもしれません。

(モデレーター)

インデペンデンツクラブ 代表理事 松本 直人 氏

約30年もの間、VCを取り巻く環境を見続けてこられた奥原さんのお話は目からウロコの連続でした。特にVCのパフォーマンスについては、いかにVCを続けることが難しいかを言い表しています。企業経営には常に需給を読み、供給過剰時には一歩引く勇気も必要だと改めて勉強させて頂きました。

※「THE INDEPENDENTS」2026年3月号 P.4-5 より

※ イベント開催時点での情報です