<イベントレポート>

@ Tokyo Innovation Base(TiB)

+ Zoom ウェビナー配信

2026年5月、インデペンデンツクラブにおいて、EY新日本有限責任監査法人 企業成長サポートセンター シニアマネージャーの長谷川 昌俊 氏と、インデペンデンツクラブ代表理事 松本 直人 氏による特別セッション「EYによるJ-Adviserサービス提供開始」が開催されました。

セッションでは、近年急速に注目を集めるTOKYO PRO Market(TPM)の現状と可能性、そしてEYソリューションズによるJ-Adviser事業参入の意義について、スタートアップ支援の視点から議論が交わされました。

|

|

EY新日本有限責任監査法人 長谷川 昌俊 氏 |

|

インデペンデンツクラブ 代表理事 松本 直人 氏 |

■ IPO市場の構造変化とTPM急成長

冒頭、長谷川氏は、日本のIPO環境が大きく変化している現状を説明しました。2021年にはグロース市場を中心に123社が新規上場した一方、2025年には59社まで減少しています。しかし、スタートアップの資金調達額自体は大きく落ち込んでおらず、「資金調達はできても、IPOによる出口戦略が難しくなっている」と指摘しました。

その一方で存在感を高めているのがTOKYO PRO Marketです。TPM上場社数は年々増加し、2025年には46社が新規上場しています。グロース市場単独の上場件数40社を上回ったことから、「2025年はTPMがグロース市場を逆転した象徴的な年だった」と長谷川氏は語りました。東証資料でも、TPM上場会社数は2026年3月末時点で176社まで増加しており、成長市場としての存在感を強めています。

これに対し松本氏は、「これまで日本では“IPO=グロース市場”という考え方が主流だったが、実際には、すべての企業が短期間で大型IPOを目指す必要はない」と指摘しました。「地方企業や中堅成長企業にとっては、まず社会的信用力を獲得し、持続的に成長することのほうが重要なケースも多い」と述べ、TPMの拡大は日本の成長資本市場が多様化している象徴だとの見方を示しました。

出典:東京証券取引所

出典:東京証券取引所

■ TOKYO PRO Marketとは何か

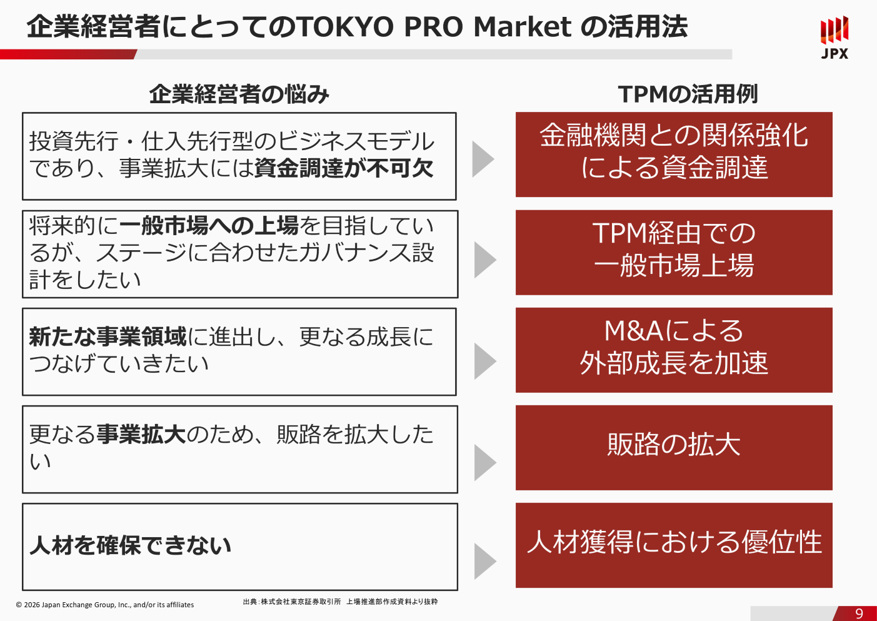

TPMの特徴は、一般投資家ではなくプロ投資家向け市場である点にあります。また、グロース市場のような株主数や流通株式比率などの形式基準がなく、企業の成長段階に応じた柔軟なガバナンス設計が可能であることも大きな魅力です。さらに、上場審査を東証や主幹事証券会社ではなく、J-Adviserが担う制度設計となっています。

長谷川氏は、「TPMは単なる“簡易上場市場”ではない」と強調しました。資金調達だけでなく、金融機関との信用力向上、人材採用、M&A、販路拡大など、多面的な経営メリットがあります。実際、東証調査では、上場後に「人材の質と量が向上した」「銀行借入条件が改善した」「経営管理が高度化した」といった声が多く寄せられています。

これに対し松本氏は、「インデペンデンツクラブでも、近年は“IPOだけがゴールではない”という相談が増えている」と語りました。特に地方企業やオーナー企業では、「まずガバナンスや組織を整備し、信用力を獲得したい」というニーズが強く、「TPMはそうした企業にとって非常に現実的な選択肢になっている」と評価しました。

■ TPMは“次の一般市場”へのステップ市場

また、TPMは一般市場へのステップ市場としても注目されています。東証資料によれば、これまで累計17社がTPMから一般市場へステップアップ上場を果たしています。長谷川氏は、「成長企業が、いきなり厳格な一般市場基準を目指すのではなく、企業規模に応じたガバナンス整備を行いながら成長していく選択肢としてTPMは非常に合理的」と説明しました。

松本氏も、「TPMは“最終ゴール”ではなく、“企業成長のための戦略的ステージ”として捉えるべき」と強調しました。「以前は未上場か、一般市場IPOか、二択だった。しかし今は、その中間にTPMという現実的な市場がある」と述べ、日本の資本市場における役割変化に注目しました。

EYソリューションズがJ-Adviser参入した理由

こうした市場環境を背景に、EYソリューションズは2026年、J-Adviser資格を取得し、大手監査法人グループとして初めて本格参入を果たしました。EYの特徴は、IPO監査・内部統制・財務開示に精通した公認会計士が主体となり、上場準備から上場後モニタリングまで一貫支援できる点にあります。

J-AdviserとしてのEYの強みとして「財務・内部統制課題を一体で改善できる」「開示資料の精度を高く保てる」「上場後モニタリングに専門性を発揮できる」「上場準備の効率化と確実性向上」が挙げられています。特に、監査法人として培った知見をベースに、経営管理体制や内部統制の高度化まで伴走できる点は、他のJ-Adviserとの差別化要因となります。

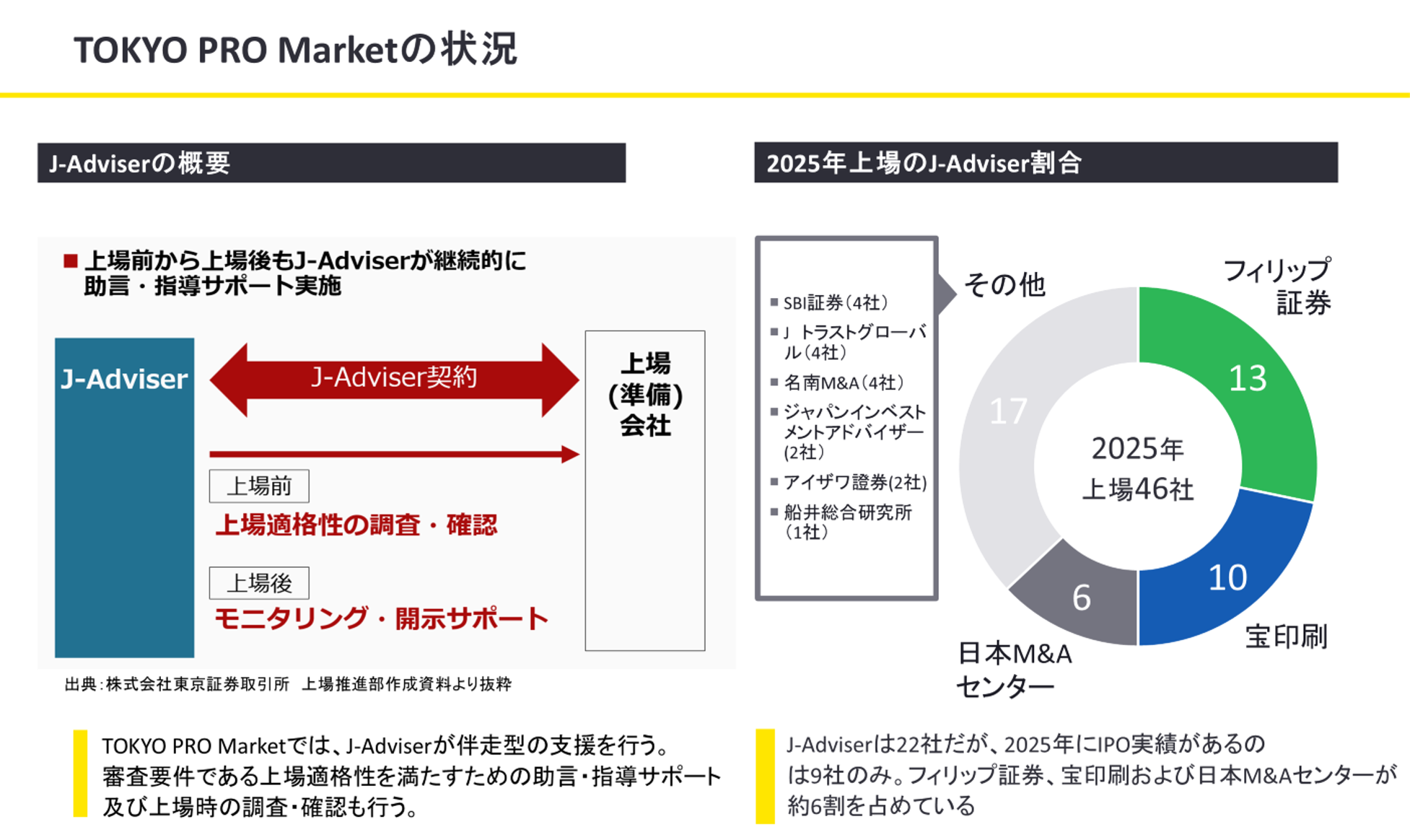

現在のJ-Adviser市場は、証券会社系、M&A仲介系、コンサル系が中心に、J-Adviser登録企業は22社存在するものの、2025年においては実際にIPO実績を持つのは9社のみです。

松本氏は、「TPM市場は今まさに拡大初期にあり、今後プレイヤー再編や専門化が進んでいくだろう」と述べました。その中で、「EYのようなグローバルファームが参入したインパクトは大きい」と指摘します。「今後は“どのJ-Adviserを選ぶか”が、企業の成長戦略そのものになっていく可能性がある」との見方を示しました。

出典:EY新日本有限責任監査法人

出典:EY新日本有限責任監査法人

EYの狙いと監査法人としての立場

今回のEY参入の背景には、既存監査先企業への新たな成長支援ニーズがあります。現在、多くのスタートアップや成長企業が、「グロース市場の100億円問題」や市場環境悪化により、従来型IPOが難しくなっています。一方で、上場会社としての信用力、人材採用力、金融機関対応、M&A戦略などを強化したい企業は増えています。

そのためEYは、「いきなり一般市場を目指すだけでなく、TPMを活用しながら段階的に成長する」という現実的な選択肢を提供しようとしています。特に、EY新日本有限責任監査法人の監査先企業の中には、一般市場IPO基準への到達に時間を要する企業も多く、そうした企業に対してTPMという“成長ルート”を提案できることは大きいのです。

松本氏は、「これまで監査法人は“上場審査の後工程”という印象が強かった。しかしEYは、成長企業の初期段階から伴走しようとしている」と評価しました。「単なる監査ではなく、“企業成長インフラ”として機能しようとしている点が非常に興味深い」と語りました。

多様な成長戦略の時代へ

松本氏は、「日本のスタートアップに必要なのは、ユニコーン企業だけを目指す単線的成長モデルではなく、多様な成長戦略である」と改めて強調しました。地方企業や中堅成長企業にとって、TPMは「信用力向上と持続的成長」を実現するための有力な選択肢となりつつあります。

さらに、「IPOのあり方そのものが変わってきています。以前は“最短距離で時価総額を上げる”ことが重視されましたが、今後は“持続的に企業価値を高める”ことが重要になる」と指摘します。その意味で、「TPMは日本企業にとって“長く成長するための市場”として定着していく可能性がある」と展望を語りました。

長谷川氏は最後に、「IPO環境が大きく変わる中で、企業に合った成長戦略を選択する時代になった。TPMは、その現実的な選択肢の一つとして、今後さらに重要性を増していく」と締めくくりました。

※「THE INDEPENDENTS」2026年6月号 P.4-5 より

※ イベント開催時点での情報です